Depuis le 1er février 2026, le Livret d’Épargne Populaire affiche un taux de 2,50 % contre 2,25 % pour le Livret A. Cet écart de 0,25 point n’est ni un hasard ni une générosité bancaire : il résulte d’un mécanisme de protection du pouvoir d’achat des ménages aux revenus modestes, inscrit dans la réglementation française. Comprendre pourquoi ce différentiel existe — et comment il se calcule — permet de prendre une décision d’épargne véritablement éclairée.

Le LEP, un livret conçu pour les revenus modestes

Le Livret d’Épargne Populaire n’est pas simplement un livret bancaire à taux amélioré. Sa logique profonde est sociale : il a été pensé pour offrir aux foyers à revenus limités un rendement qui leur permette de ne pas perdre de pouvoir d’achat face à l’inflation. C’est cette mission fondatrice qui justifie, structurellement, que son taux soit systématiquement supérieur à celui du Livret A.

L’accès au LEP repose sur une condition centrale : le revenu fiscal de référence du foyer. Selon les conditions d’accès détaillées par Service-Public.fr, ce revenu ne doit pas dépasser 22 419 € pour une personne seule en 2026. Ce seuil varie ensuite selon la composition du foyer fiscal, avec des paliers définis à l’article 1417 du Code général des impôts. Plus le foyer comprend de parts fiscales, plus le plafond autorisé est élevé.

La vérification de l’éligibilité s’effectue désormais automatiquement grâce à la simplification administrative. En consultant les conditions et le taux du LEP auprès d’un établissement comme la Caisse d’Épargne, les épargnants profitent d’une procédure fluide : l’établissement interroge directement l’administration fiscale pour confirmer le respect des plafonds de revenus. Ce dispositif sécurisé dispense les futurs titulaires de la production manuelle de leur avis d’imposition, rendant l’accès à cette épargne protégée plus rapide que jamais.

Bon à savoir sur le plafond des dépôts : Le LEP accepte des versements jusqu’à 10 000 €. Seuls les intérêts capitalisés peuvent porter le solde au-delà de ce seuil. Le solde minimum peut, lui, descendre à 0 €.

Un détail que les textes officiels précisent rarement de façon claire : si vos revenus franchissent les plafonds d’éligibilité, le LEP n’est pas clôturé immédiatement. La pratique administrative prévoit une tolérance de deux années consécutives de dépassement avant qu’une clôture soit envisagée. Ce mécanisme de « glissement progressif » évite de pénaliser brutalement les épargnants dont la situation se redresse temporairement.

Le mécanisme de taux : comment l’État fixe la rémunération

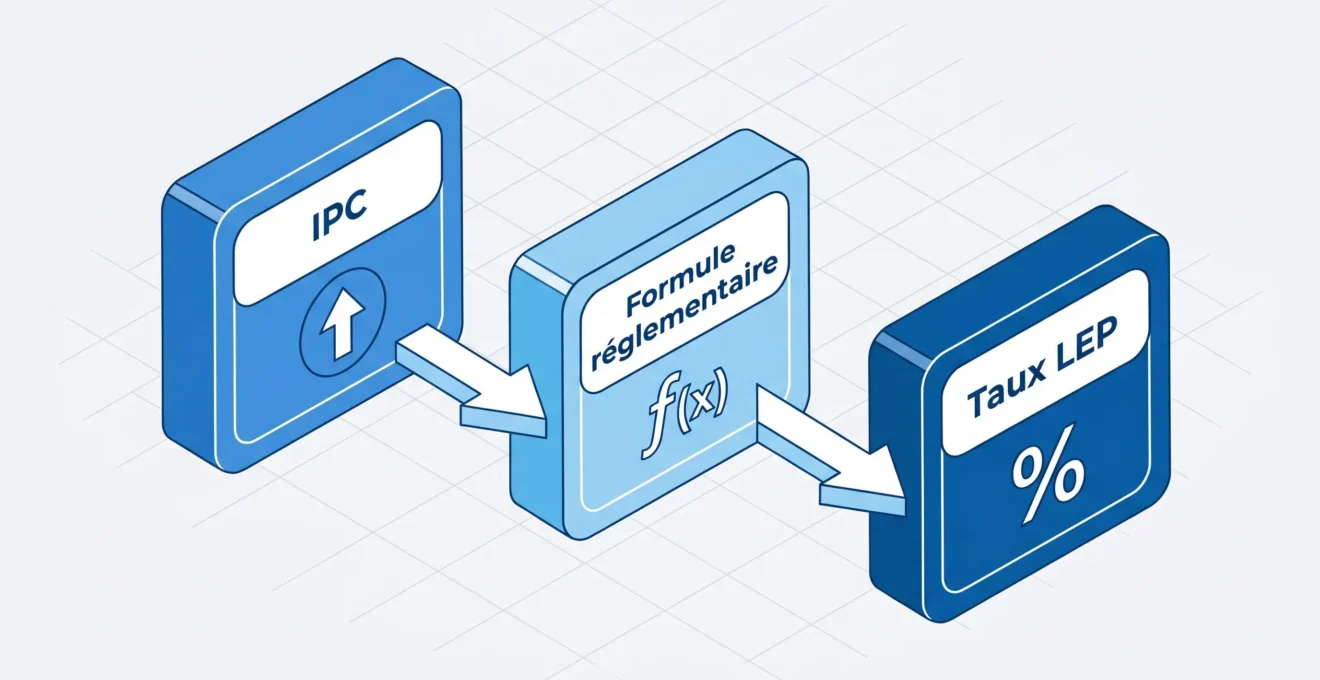

La fixation des taux des livrets réglementés n’est pas laissée à la discrétion des banques. Elle obéit à une formule définie par arrêté ministériel, révisée par la Banque de France à intervalles réguliers, et validée par le ministre chargé de l’Économie. Selon le communiqué de la Banque de France du 1er février 2026, le taux du LEP est fixé à 2,50 % à cette date.

Le principe de la formule est le suivant : le taux du Livret A est calculé à partir d’une moyenne de l’inflation (mesurée par l’indice des prix à la consommation, hors tabac) et d’un taux monétaire de court terme. Le résultat obtenu est ensuite arrondi au quart de point supérieur le plus proche (c’est-à-dire par tranches de 0,25 point). Le taux du LEP, lui, bénéficie d’une majoration supplémentaire liée à sa vocation sociale, ce qui explique mécaniquement l’écart structurel avec le Livret A.

0,25 point

Différentiel de rémunération entre le LEP (2,50 %) et le Livret A (2,25 %) au 1er février 2026

Ce mécanisme d’arrondi n’est pas anodin. Dans certaines configurations où l’inflation est faible, il peut conduire à ce que le taux du LEP soit relevé d’un cran supplémentaire par rapport au Livret A, alors que la différence brute calculée serait inférieure à 0,25 point. L’arrondi joue donc en faveur de l’épargnant modeste : le taux du LEP ne peut théoriquement pas descendre en dessous d’un seuil calculé pour préserver, au minimum, la valeur réelle de l’épargne.

La pratique du marché démontre que ce type de mécanisme protégé, déconnecté des décisions de politique commerciale des banques, constitue l’une des rares garanties concrètes offertes aux ménages non imposables. Contrairement à des placements à taux variable pilotés par les établissements eux-mêmes, le taux du LEP ne peut être abaissé sans décision gouvernementale explicite.

Comparaison concrète LEP vs Livret A

Pour mesurer l’avantage réel du LEP, rien ne remplace une mise en regard chiffrée. Le récapitulatif ci-dessous compare les deux livrets réglementés sur leurs caractéristiques principales au 1er février 2026. Chaque ligne permet d’identifier rapidement les différences opérationnelles entre les deux produits.

| Critère | LEP | Livret A |

|---|---|---|

| Taux annuel brut | 2,50 % | 2,25 % |

| Plafond de dépôts | 10 000 € | 22 950 € |

| Condition de revenus | Oui (plafond RFR) | Non (universel) |

| Fiscalité des intérêts | Exonération totale | Exonération totale |

| Disponibilité des fonds | Immédiate | Immédiate |

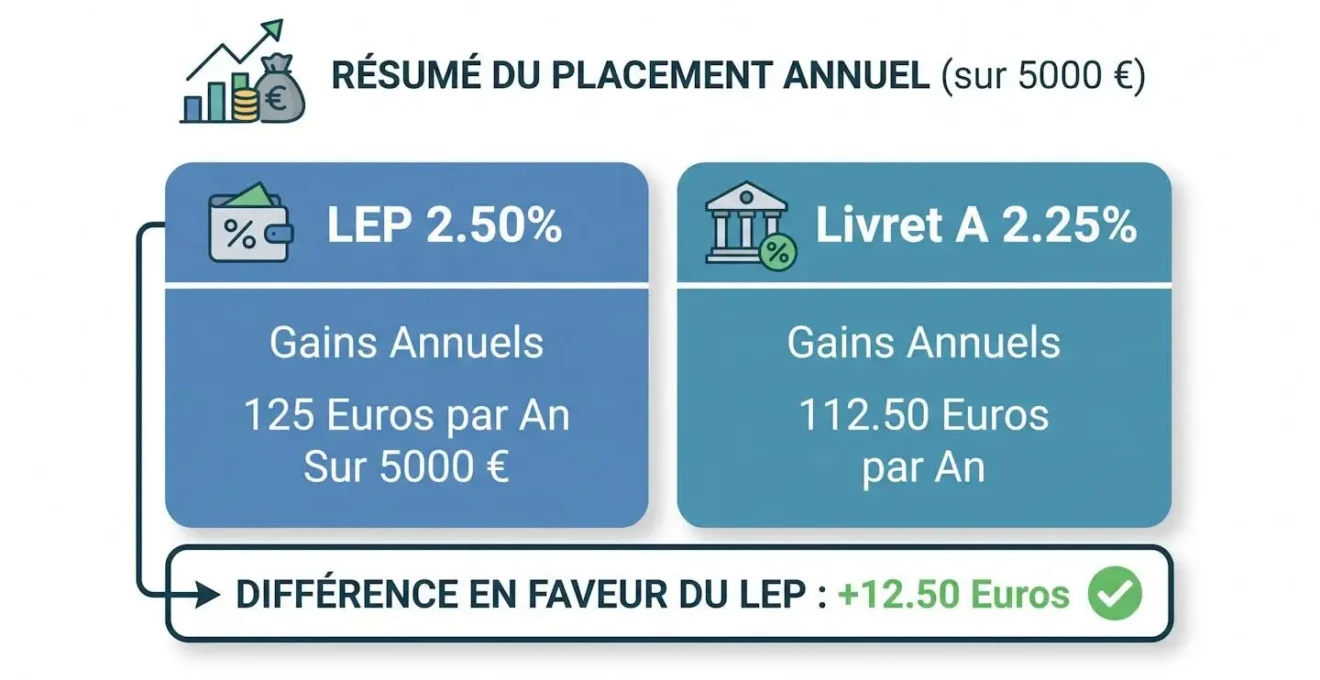

La fiche officielle du Ministère de l’Économie sur le LEP précise que sur un encours de 5 000 €, l’avantage du LEP représente 12,50 € de plus par an par rapport au Livret A. Ce chiffre peut paraître modeste pris isolément, mais il s’accumule chaque année, et surtout il s’applique sans aucune fiscalité ni prélèvements sociaux pour les deux produits — ce qui rend toute comparaison avec des placements soumis au prélèvement forfaitaire unique encore plus favorable au LEP.

Cas pratique : un foyer monoparental avec 4 500 € d’épargne de précaution

Prenons une situation classique : une personne seule avec deux enfants à charge, déclarant un revenu fiscal de référence de 19 000 €. Éligible au LEP, elle place 4 500 € sur ce livret. Sur douze mois, les intérêts perçus s’élèvent à 112,50 € nets. Sur un Livret A avec la même somme, le résultat serait de 101,25 € nets. La différence annuelle dépasse 11 €, sans aucune démarche supplémentaire après l’ouverture. Sur cinq ans, par le jeu des intérêts composés (les intérêts du LEP sont calculés par quinzaine et s’ajoutent au capital chaque année au 31 décembre), l’écart cumulé entre les deux livrets devient structurellement significatif.

Un point que la pratique démontre régulièrement : nombre d’épargnants éligibles au LEP conservent leur argent sur un Livret A faute d’avoir vérifié leur situation fiscale. La vérification automatique mise en place depuis 2024 réduit cette friction à son minimum, puisque l’établissement bancaire se charge lui-même de l’interrogation auprès des services fiscaux à l’ouverture.

Ce qu’il faut retenir pour votre épargne

Trois mécanismes s’articulent pour faire du LEP le livret réglementé le plus rémunérateur accessible aux ménages français à revenus modestes. Comprendre leur enchaînement permet d’évaluer sereinement si ce produit correspond à votre situation.

- Consultez votre dernier avis d’imposition et repérez la ligne « revenu fiscal de référence »

- Comparez ce montant au plafond en vigueur pour la composition de votre foyer fiscal (22 419 € pour une personne seule en 2026)

- Si vous êtes éligible et détenez un Livret A, vérifiez si vous pouvez ouvrir un LEP en complément (les deux livrets sont cumulables)

- Renseignez-vous sur les conditions de conservation du LEP si votre situation financière est susceptible d’évoluer dans les prochaines années

L’articulation entre la formule de calcul indexée sur l’inflation, la majoration sociale structurelle et l’exonération fiscale complète place le LEP dans une catégorie à part au sein des livrets réglementés. Une fois le plafond d’un LEP atteint (10 000 €), rien n’interdit de conserver simultanément un Livret A pour les versements excédentaires : les deux produits sont légalement cumulables et complémentaires.

Affirmation répandue : Le LEP est trop compliqué à obtenir et nécessite des justificatifs de revenus

Réalité : Depuis la simplification administrative de 2024, la vérification de l’éligibilité s’effectue directement entre l’établissement bancaire et l’administration fiscale. L’épargnant n’a plus à fournir manuellement d’avis d’imposition lors de la demande d’ouverture.

Pour ceux dont le revenu fiscal de référence approche les plafonds, il est fréquent de constater une hésitation compréhensible : « Et si mes revenus augmentent l’an prochain ? » Les textes prévoient une période de tolérance de deux exercices consécutifs avant toute clôture contrainte. Cette durée laisse le temps de réorienter l’épargne vers d’autres supports réglementés sans rupture brutale.

Précisions sur les taux et plafonds 2026 : Ce contenu est informatif et ne remplace pas un conseil personnalisé adapté à votre situation financière. Les taux mentionnés (LEP 2,50 %, Livret A 2,25 %) sont en vigueur au 01/02/2026 et peuvent évoluer selon les décisions gouvernementales. Les montants et seuils réglementaires peuvent être modifiés chaque année par les pouvoirs publics — vérifiez les textes en vigueur auprès de votre Caisse d’Épargne ou d’un conseiller financier. Risque de clôture : si vos revenus dépassent les plafonds pendant 2 années consécutives, le LEP sera clôturé par l’établissement.

Peut-on détenir un LEP et un Livret A en même temps ?

Oui, les deux livrets sont cumulables. Le plafond du LEP est de 10 000 € (hors capitalisation des intérêts) et celui du Livret A de 22 950 €. Un épargnant éligible au LEP peut donc utiliser les deux produits simultanément pour optimiser le rendement global de son épargne liquide.

Les intérêts du LEP sont-ils imposables ?

Non. Les intérêts générés par le LEP sont intégralement exonérés d’impôt sur le revenu et de prélèvements sociaux, au même titre que ceux du Livret A et du LDDS. Le taux affiché est donc le taux net réellement perçu par l’épargnant.

Comment le taux du LEP est-il révisé ?

Le taux est revu deux fois par an, au 1er février et au 1er août, sur proposition du gouverneur de la Banque de France et par arrêté ministériel. Il est calculé à partir de l’indice des prix à la consommation (inflation hors tabac) et d’un taux monétaire, avec une majoration sociale qui maintient structurellement le taux du LEP au-dessus de celui du Livret A.